... newer stories

* * *

Die Finanzkrise ist keine Krise der Ökonomen

Es gibt angenehmere Zeiten für Ökonomen als Krisenzeiten. Soweit ich mich zurückerinnere, gingen konjunkturelle Abschwungsphasen meistens mit einem gleichzeitigen, temporären Ansehensverlust der Ökonomen einher. Auf zwei Vorwürfe kann man sich in jeder Rezession gefasst machen: Ihr habt diese Krise nicht rechtzeitig vorhergesehen! ist der eine, Ihr habt uns mit Euren Politikempfehlungen erst in diesen Schlamassel gebracht! ist der andere. Der erste Vorwurf wird aktuell gerne soweit zugespitzt, daß die schärfsten Kritiker der Ökonomik gleich völlige Nutzlosigkeit unterstellen. Ich glaube, daß dieser Vorwurf auf einem Mißverständnis über die Volkswirtschaftslehre als Wissenschaft beruht, das sich leicht aufklären läßt. Der zweite Vorwurf hingegen hat etwas mit Politik zu tun, und wird daher vielleicht nicht ganz so leicht aus der Welt zu schaffen sein.

Mehr hinter diesem Link.

Mehr hinter diesem Link.

Jan Schnellenbach - 9. Mai 2009 um 15.58 Uhr

* * *

Gute Banken, Landesbanken

Wie aus seinem Konzept hervorgeht, rechnet er damit, dass vor allem Landesbanken ihre toxischen Papiere in eine Abwicklungsbank auslagern werden. (FAZ vom 21.4.2009)

Eh klar.

Eh klar.

Jan Schnellenbach - 25. April 2009 um 00.54 Uhr

* * *

Gute Banken, schlechte Banken

Zwanzig Monate und zwei Konjunkturpakete nach dem Beginn der Finanzkrise kämpft sich die Politik langsam zum eigentlichen Kern des Problems vor: den Bankenbilanzen. Was tun mit all den schwierig zu bewertenden Papieren?

Nachdem er sich im Januar noch vehement dagegen wehrte, favorisiert der Bundesfinanzminister nun doch ein Bad-Bank-Modell, das vereinfacht so aussieht: Die Geschäftsbank liefert die dubiosen Papiere bei der Bad Bank ab, bekommt dafür staatlich garantierte Schuldtitel. Im Gegenzug zahlt die Bank dem Staat eine Gebühr für dessen Garantie, und sie muß über die Laufzeit dieses Arrangements Rückstellungen in Höhe der Differenz zwischen Buch- und Marktwert der ausgelagerten Papiere bilden. Am Ende der Laufzeit werden diese Rückstellungen an den Staat transferiert.

Die Banken bereinigen also sofort ihre Bilanzen durch den Tausch der unsicheren Aktiva gegen staatliche Schuldtitel. Das ist ihr unmittelbarer Vorteil. Gleichzeitig werden sie durch die Verpflichtung, Rückstellungen zu bilden, aber nicht aus ihrer Verantwortung entlassen. Ihr zweiter Vorteil ist vor allem ein Zeitgewinn; sie können diese Rückstellungen über die Laufzeit des Bad-Bank-Arrangements bilden. Am Ende könnten wir Steuerzahler dann halbwegs glimpflich davonkommen.

Natürlich bleiben Risiken, z.B. könnte eine der beteiligten Banken trotz aller Hilfen insolvent werden, so daß der Staat seinen Gegentransfer am Ende der Laufzeit nicht mehr bekommt. Aber insgesamt scheint bei dieser Variante das Risiko für den Steuerzahler doch begrenzt zu sein.

Ganz anders sieht es bei der von Ulrich van Suntum vorgeschlagenen Zero-Bond-Lösung aus. Sein Vorschlag scheint auf der Prämisse aufzubauen, daß über kurz oder lang die unsicheren Aktiva wieder ihren Buchwert erlösen werden. Aber das ist doch aller Wahrscheinlichkeit nach zu optimistisch. Da das Risiko des Wertverlustes aber hier komplett beim Staat liegt und die Banken nur Zinsverluste zu tragen haben, dürfte dies zwar die Traumlösung der Besitzer von Bankaktien sein; für alle übrigen Steuerzahler ist der Vorschlag doch eher problematisch.

Überhaupt: Ob Bad Banks oder Zero Bonds, beide Vorschläge haben doch den entscheidenden Nachteil, daß sie die Anteilseigner der Banken ungeschoren davonkommen lassen. Aber wieso sollte man Eigentümer von gescheiterten Unternehmen retten?

Kurz und gut, ich frage mich, wieso eigentlich niemand in der deutschen Diskussion von der Good-Bank-Lösung redet, wie sie etwa Bulow und Klemperer vorgeschlagen haben und wie sie auch von Willem Buiter immer wieder enthusiastisch gefordert wird. Nochmal die entscheidende Passage im Vorschlag von Bulow und Klemperer:

How then can we make banks healthy without separating the “bad assets”? The answer is, instead, to separate the “bad liabilities”.

Take Citigroup, for example. At the end of 2008 the bank had roughly $1.8 trillion in liabilities on its consolidated balance sheet, of which less than $800 billion were deposits.

Say Citi’s assets were worth $1.5 trillion. A new (“bridge”) bank that included all the assets plus say $1 trillion of the old bank’s most senior liabilities would still be comfortably well capitalised, even if the asset values were overestimated. The original bank would be left with all the equity in the new bank, worth $500 billion, and the remaining $800 billion in liabilities.

The original bank would still be insolvent, but that would not prevent the healthy new bank from operating efficiently and making good loans. If a risky original bank's marginal cost of funds is, say, 10% it will not be profitable for it to make new riskless loans at 7%, even if the market riskless rate is zero. By contrast, because the new bank is well capitalised, it can borrow on sensible terms if it has a profitable investment to fund.1

Giving the old bank an equity stake in the new bank is the best way to compensate the holders of old bank’s liabilities to the full liquidation value -- but not more than that value -- of their claims. It may also facilitate the reorganisation of the old bank if, as is likely, it goes into bankruptcy, since creating marketable equity in the new bank resolves the difficulty of valuing the old bank's assets, and avoids any need to sell the new bank on to a third-party – a transaction from which the government might be unlikely to get full value.

The reorganisation could be managed under a regime like the UK’s Special Resolution Regime (SRR) or similar to that of the US Federal Deposit Insurance Corporation (FDIC) (there may be other possibilities too). The government’s role ends when the old bank has sold its shares or allocated them amongst its creditors.

Wie auch immer eine Lösung des Problems im Detail aussieht: Wenn sie nicht nur wirksam, sondern auch fair sein soll, dann sollten die Eigentümer notleidender Banken nicht besser aus dieser Geschichte herauskommen, als sie es in einem Insolvenzverfahren täten. Die Bulow-Klemperer-Buiter-Vorschläge stellen das sicher.

Nachdem er sich im Januar noch vehement dagegen wehrte, favorisiert der Bundesfinanzminister nun doch ein Bad-Bank-Modell, das vereinfacht so aussieht: Die Geschäftsbank liefert die dubiosen Papiere bei der Bad Bank ab, bekommt dafür staatlich garantierte Schuldtitel. Im Gegenzug zahlt die Bank dem Staat eine Gebühr für dessen Garantie, und sie muß über die Laufzeit dieses Arrangements Rückstellungen in Höhe der Differenz zwischen Buch- und Marktwert der ausgelagerten Papiere bilden. Am Ende der Laufzeit werden diese Rückstellungen an den Staat transferiert.

Die Banken bereinigen also sofort ihre Bilanzen durch den Tausch der unsicheren Aktiva gegen staatliche Schuldtitel. Das ist ihr unmittelbarer Vorteil. Gleichzeitig werden sie durch die Verpflichtung, Rückstellungen zu bilden, aber nicht aus ihrer Verantwortung entlassen. Ihr zweiter Vorteil ist vor allem ein Zeitgewinn; sie können diese Rückstellungen über die Laufzeit des Bad-Bank-Arrangements bilden. Am Ende könnten wir Steuerzahler dann halbwegs glimpflich davonkommen.

Natürlich bleiben Risiken, z.B. könnte eine der beteiligten Banken trotz aller Hilfen insolvent werden, so daß der Staat seinen Gegentransfer am Ende der Laufzeit nicht mehr bekommt. Aber insgesamt scheint bei dieser Variante das Risiko für den Steuerzahler doch begrenzt zu sein.

Ganz anders sieht es bei der von Ulrich van Suntum vorgeschlagenen Zero-Bond-Lösung aus. Sein Vorschlag scheint auf der Prämisse aufzubauen, daß über kurz oder lang die unsicheren Aktiva wieder ihren Buchwert erlösen werden. Aber das ist doch aller Wahrscheinlichkeit nach zu optimistisch. Da das Risiko des Wertverlustes aber hier komplett beim Staat liegt und die Banken nur Zinsverluste zu tragen haben, dürfte dies zwar die Traumlösung der Besitzer von Bankaktien sein; für alle übrigen Steuerzahler ist der Vorschlag doch eher problematisch.

Überhaupt: Ob Bad Banks oder Zero Bonds, beide Vorschläge haben doch den entscheidenden Nachteil, daß sie die Anteilseigner der Banken ungeschoren davonkommen lassen. Aber wieso sollte man Eigentümer von gescheiterten Unternehmen retten?

Kurz und gut, ich frage mich, wieso eigentlich niemand in der deutschen Diskussion von der Good-Bank-Lösung redet, wie sie etwa Bulow und Klemperer vorgeschlagen haben und wie sie auch von Willem Buiter immer wieder enthusiastisch gefordert wird. Nochmal die entscheidende Passage im Vorschlag von Bulow und Klemperer:

How then can we make banks healthy without separating the “bad assets”? The answer is, instead, to separate the “bad liabilities”.

Take Citigroup, for example. At the end of 2008 the bank had roughly $1.8 trillion in liabilities on its consolidated balance sheet, of which less than $800 billion were deposits.

Say Citi’s assets were worth $1.5 trillion. A new (“bridge”) bank that included all the assets plus say $1 trillion of the old bank’s most senior liabilities would still be comfortably well capitalised, even if the asset values were overestimated. The original bank would be left with all the equity in the new bank, worth $500 billion, and the remaining $800 billion in liabilities.

The original bank would still be insolvent, but that would not prevent the healthy new bank from operating efficiently and making good loans. If a risky original bank's marginal cost of funds is, say, 10% it will not be profitable for it to make new riskless loans at 7%, even if the market riskless rate is zero. By contrast, because the new bank is well capitalised, it can borrow on sensible terms if it has a profitable investment to fund.1

Giving the old bank an equity stake in the new bank is the best way to compensate the holders of old bank’s liabilities to the full liquidation value -- but not more than that value -- of their claims. It may also facilitate the reorganisation of the old bank if, as is likely, it goes into bankruptcy, since creating marketable equity in the new bank resolves the difficulty of valuing the old bank's assets, and avoids any need to sell the new bank on to a third-party – a transaction from which the government might be unlikely to get full value.

The reorganisation could be managed under a regime like the UK’s Special Resolution Regime (SRR) or similar to that of the US Federal Deposit Insurance Corporation (FDIC) (there may be other possibilities too). The government’s role ends when the old bank has sold its shares or allocated them amongst its creditors.

Wie auch immer eine Lösung des Problems im Detail aussieht: Wenn sie nicht nur wirksam, sondern auch fair sein soll, dann sollten die Eigentümer notleidender Banken nicht besser aus dieser Geschichte herauskommen, als sie es in einem Insolvenzverfahren täten. Die Bulow-Klemperer-Buiter-Vorschläge stellen das sicher.

Jan Schnellenbach - 25. April 2009 um 00.28 Uhr

* * *

Getting off track

John Taylor (Stanford) -- der Autor der Taylor-Regel -- hat ein Buch über die Ursachen der Finanzkrise in den USA geschrieben. Gelesen habe ich es noch nicht, aber dieses Interview gibt einen Eindruck, in welche Richtung seine Argumente gehen.

Jan Schnellenbach - 23. April 2009 um 00.10 Uhr

* * *

Wie kompetent ist Ben Bernanke?

Die Antwort, die Amerikaner auf diese Frage geben, hängt offenbar stark davon ab, ob sie mit der aktuellen Regierung einverstanden sind:

Despite Federal Reserve Chairman Ben Bernanke’s solid roots in the Bush administration, new Gallup polling finds 64% of Democrats nationwide feeling confident in Bernanke’s input on the economy, compared with only 36% of Republicans. This is a complete reversal of the Fed chairman’s image among partisans a year ago, under President Bush, when Republicans had the greater confidence in Bernanke, 61% vs. 40%. (via Marginal Revolution)

Interessant, wie sehr ein eigener, festgelegter Parteistandpunkt die Wahrnehmung verzerrt.

Despite Federal Reserve Chairman Ben Bernanke’s solid roots in the Bush administration, new Gallup polling finds 64% of Democrats nationwide feeling confident in Bernanke’s input on the economy, compared with only 36% of Republicans. This is a complete reversal of the Fed chairman’s image among partisans a year ago, under President Bush, when Republicans had the greater confidence in Bernanke, 61% vs. 40%. (via Marginal Revolution)

Interessant, wie sehr ein eigener, festgelegter Parteistandpunkt die Wahrnehmung verzerrt.

Jan Schnellenbach - 18. April 2009 um 18.23 Uhr

* * *

Asteroiden, Immobilienblasen und der Nutzen der Wissenschaft

Mit erstaunlicher Regelmäßigkeit gelingt es Astronomen erst viel zu spät, Asteroiden zu entdecken, die sich auf Kollisionskurs mit der Erde befinden. Gerade erst im März passierte es wieder: Ein dicker Klops wurde nur wenige Tage entdeckt, bevor er dann doch knapp an der Erde vorbeiflog. Wir hätten jedenfalls im Ernstfall keine Zeit mehr gehabt, einen Filmhelden ins All zu schicken, um die Welt zu retten. Welchen Nutzen hat eigentlich eine Astronomie, die Asteroiden nicht rechtzeitig entdeckt? Was hat die Gesellschaft eigentlich von diesen pseudo-präzisen Rechenknechten, die nur in ihren abstrakten Modellen leben und dann nicht einmal den Weltuntergang rechtzeitig bemerken?

Das sind, zugegeben, sehr dumme Fragen. Aber sie entsprechen ziemlich genau dem, was sich Ökonomen heutzutage angesichts der Finanzkrise anhören müssen. Zum Beispiel in einem Artikel der Business Week:

Economists mostly failed to predict the worst economic crisis since the 1930s. Now they can't agree how to solve it. People are starting to wonder: What good are economists anyway? A commenter on a housing blog wrote recently that economists did a worse job of forecasting the housing market than either his father, who has no formal education, or his mother, who got up to second grade. "If you are an economist and did not see this coming, you should seriously reconsider the value of your education and maybe do something with a tangible value to society, like picking vegetables,"

Was soll man dazu sagen? Vielleicht, daß Ökonomen schon seit vielen, vielen Jahren immer wieder darauf hinweisen, daß eine zu expansive Geldpolitik die Blasenbildung bei Vermögenswerten anheizen kann. Auch die Tatsache, daß eine Blase bei Immobilienwerten besonders problematisch ist, wurde schon vor Jahren erkannt. Hören wir beispielsweise mal, was Jean-Claude Trichet in einer Vorlesung im Sommer 2005 zu sagen hatte:

Certainly not all asset price booms are dangerous. Booms are likely to be costly if associated with high leverage, which is, for example, usually the case in housing price booms. [...] Housing price peak-to-trough periods are longer on average and, despite the fact that the decline in prices is somewhat smaller, the associated output losses are notably bigger. The output losses incurred during a typical housing price bust amount to 8% of GDP, which is double the average loss during an equity price bust. The reason is a different exposure of the banking system to mortgages than to shares.

Man muß zugeben, daß die meisten Ökonomen das Ausmaß der Folgen eines Platzens der Immobilienblase tatsächlich unterschätzt haben. Der folgende, ebenfalls im Jahr 2005 formulierte Satz der damaligen Präsidentin der Federal Reserve Bank of San Francisco, Janet Yellen, ist dafür ein gutes Beispiel:

In answer to the first question on the size of the effect, it could be large enough to feel like a good-sized bump in the road, but the economy would likely to be able to absorb the shock.

Was also lief falsch im ökonomischen Prognosegeschäft? Wahrscheinlich dies: Niemand hat rechtzeitig den Asteroiden gesehen. In unserem Fall bedeutet dies, daß Yellen und alle anderen wahrscheinlich sogar Recht behalten hätten, wenn es nur um Immobilienwerte gegangen wäre. Die neuen Finanzinstrumente und ihre epidemischen Auswirkungen im Finanzsektor hatte dagegen kaum jemand rechtzeitig im Kalkül. Und daß Unternehmen wie AIG miteinander hoch korrelierte Risiken millionenfach versichern, ist auch kaum jemandem aufgefallen. Das ist auch kein Wunder, denn der Blick in die Details der Geschäfte einzelner Unternehmen interessiert Ökonomen normalerweise nicht. Er hätte zwar vielleicht in Fällen wie AIG doch zu einigen wertvollen, zusätzlichen Erkenntnissen geführt. Nur muß man ehrlich sagen, daß Detektivarbeit in Unternehmensbilanzen einfach nicht unser Job ist. Das war vielleicht eher eine Aufgabe für investigative Wirtschaftsjournalisten, von denen man aber in dieser Sache auch nichts gehört hat.

Wenn ein Amateurastronom mit einem Refraktor auf seinem Garagendach einen neuen Kometen oder Asteroiden entdeckt (das passiert häufiger, als man denkt), dann beschämt er damit nicht die professionellen Forscher in den teuer ausgestatteten Max-Planck-Instituten, sondern er zeichnet sich dadurch aus, daß er sich für ein Gebiet interessiert, auf dem das Hauptaugenmerk der professionellen Forscher nicht liegt. Ganz ähnlich ist das Problem der professionellen Ökonomen nicht, daß sie lausige und irrelevante Theorien hätten, und auch nicht, daß sie schlechte empirische Forschung betreiben würden. Aber man muß es nochmal so klar sagen: Wir interessieren uns für allgemeine theoretische Erklärungen und allgemeine empirische Zusammenhänge. Dieses Wissen hat im letzten Jahrzehnt jede Menge Ökonomen dazu veranlaßt, allgemeine Warnungen auszusprechen -- vor der Blase auf den amerikanischen und einigen europäischen Immobilienmärkten, vor zu expansiver Geldpolitik nach dem Ende des Internetbooms und nach 9/11 und so weiter. Diese Warnungen wurden aber leider gerade von solchen politischen Entscheidungsträgern ignoriert, die jetzt im Nachhinein gerne für sich einen den Märkten überlegenen Grad an Rationalität behaupten. Wer wollte sich schon beim Wähler unbeliebt machen, indem er die Regeln für die Hypothekenvergabe halbstaatlicher Banken verschärft?

Nochmal zurück zu den Astronomen: Seit Jahrzehnten warnen diese, daß es das allgemeine Risiko gibt, daß größere Asteroiden mit der Erde kollidieren können. Ebenso empfehlen sie seit Jahrzehnten, daß Staaten doch mal in ein (sicher nicht ganz billiges) Programm investieren könnten, das sich mit der Frage beschäftigt, wie Clint Eastwood und Bruce Willis im Ernstfall den Asteroiden vom Kollisionskurs abbringen können. Sind die Astronomen nun nutzlos, weil sie -- wie die Ökonomen -- nur eine allgemeine Risikoeinschätzung geben können, aber vom Auftauchen eines konkreten Asteroiden zuweilen genauso überrascht sind, wie wir vom exakten Zeitpunkt des Platzens einer Immobilienpreisblase? Da sind sie wieder, die dummen Fragen.

Das sind, zugegeben, sehr dumme Fragen. Aber sie entsprechen ziemlich genau dem, was sich Ökonomen heutzutage angesichts der Finanzkrise anhören müssen. Zum Beispiel in einem Artikel der Business Week:

Economists mostly failed to predict the worst economic crisis since the 1930s. Now they can't agree how to solve it. People are starting to wonder: What good are economists anyway? A commenter on a housing blog wrote recently that economists did a worse job of forecasting the housing market than either his father, who has no formal education, or his mother, who got up to second grade. "If you are an economist and did not see this coming, you should seriously reconsider the value of your education and maybe do something with a tangible value to society, like picking vegetables,"

Was soll man dazu sagen? Vielleicht, daß Ökonomen schon seit vielen, vielen Jahren immer wieder darauf hinweisen, daß eine zu expansive Geldpolitik die Blasenbildung bei Vermögenswerten anheizen kann. Auch die Tatsache, daß eine Blase bei Immobilienwerten besonders problematisch ist, wurde schon vor Jahren erkannt. Hören wir beispielsweise mal, was Jean-Claude Trichet in einer Vorlesung im Sommer 2005 zu sagen hatte:

Certainly not all asset price booms are dangerous. Booms are likely to be costly if associated with high leverage, which is, for example, usually the case in housing price booms. [...] Housing price peak-to-trough periods are longer on average and, despite the fact that the decline in prices is somewhat smaller, the associated output losses are notably bigger. The output losses incurred during a typical housing price bust amount to 8% of GDP, which is double the average loss during an equity price bust. The reason is a different exposure of the banking system to mortgages than to shares.

Man muß zugeben, daß die meisten Ökonomen das Ausmaß der Folgen eines Platzens der Immobilienblase tatsächlich unterschätzt haben. Der folgende, ebenfalls im Jahr 2005 formulierte Satz der damaligen Präsidentin der Federal Reserve Bank of San Francisco, Janet Yellen, ist dafür ein gutes Beispiel:

In answer to the first question on the size of the effect, it could be large enough to feel like a good-sized bump in the road, but the economy would likely to be able to absorb the shock.

Was also lief falsch im ökonomischen Prognosegeschäft? Wahrscheinlich dies: Niemand hat rechtzeitig den Asteroiden gesehen. In unserem Fall bedeutet dies, daß Yellen und alle anderen wahrscheinlich sogar Recht behalten hätten, wenn es nur um Immobilienwerte gegangen wäre. Die neuen Finanzinstrumente und ihre epidemischen Auswirkungen im Finanzsektor hatte dagegen kaum jemand rechtzeitig im Kalkül. Und daß Unternehmen wie AIG miteinander hoch korrelierte Risiken millionenfach versichern, ist auch kaum jemandem aufgefallen. Das ist auch kein Wunder, denn der Blick in die Details der Geschäfte einzelner Unternehmen interessiert Ökonomen normalerweise nicht. Er hätte zwar vielleicht in Fällen wie AIG doch zu einigen wertvollen, zusätzlichen Erkenntnissen geführt. Nur muß man ehrlich sagen, daß Detektivarbeit in Unternehmensbilanzen einfach nicht unser Job ist. Das war vielleicht eher eine Aufgabe für investigative Wirtschaftsjournalisten, von denen man aber in dieser Sache auch nichts gehört hat.

Wenn ein Amateurastronom mit einem Refraktor auf seinem Garagendach einen neuen Kometen oder Asteroiden entdeckt (das passiert häufiger, als man denkt), dann beschämt er damit nicht die professionellen Forscher in den teuer ausgestatteten Max-Planck-Instituten, sondern er zeichnet sich dadurch aus, daß er sich für ein Gebiet interessiert, auf dem das Hauptaugenmerk der professionellen Forscher nicht liegt. Ganz ähnlich ist das Problem der professionellen Ökonomen nicht, daß sie lausige und irrelevante Theorien hätten, und auch nicht, daß sie schlechte empirische Forschung betreiben würden. Aber man muß es nochmal so klar sagen: Wir interessieren uns für allgemeine theoretische Erklärungen und allgemeine empirische Zusammenhänge. Dieses Wissen hat im letzten Jahrzehnt jede Menge Ökonomen dazu veranlaßt, allgemeine Warnungen auszusprechen -- vor der Blase auf den amerikanischen und einigen europäischen Immobilienmärkten, vor zu expansiver Geldpolitik nach dem Ende des Internetbooms und nach 9/11 und so weiter. Diese Warnungen wurden aber leider gerade von solchen politischen Entscheidungsträgern ignoriert, die jetzt im Nachhinein gerne für sich einen den Märkten überlegenen Grad an Rationalität behaupten. Wer wollte sich schon beim Wähler unbeliebt machen, indem er die Regeln für die Hypothekenvergabe halbstaatlicher Banken verschärft?

Nochmal zurück zu den Astronomen: Seit Jahrzehnten warnen diese, daß es das allgemeine Risiko gibt, daß größere Asteroiden mit der Erde kollidieren können. Ebenso empfehlen sie seit Jahrzehnten, daß Staaten doch mal in ein (sicher nicht ganz billiges) Programm investieren könnten, das sich mit der Frage beschäftigt, wie Clint Eastwood und Bruce Willis im Ernstfall den Asteroiden vom Kollisionskurs abbringen können. Sind die Astronomen nun nutzlos, weil sie -- wie die Ökonomen -- nur eine allgemeine Risikoeinschätzung geben können, aber vom Auftauchen eines konkreten Asteroiden zuweilen genauso überrascht sind, wie wir vom exakten Zeitpunkt des Platzens einer Immobilienpreisblase? Da sind sie wieder, die dummen Fragen.

Jan Schnellenbach - 18. April 2009 um 17.24 Uhr

* * *

Ein G-20-Problem

Der Schweizer Franken macht in letzter Zeit eine interessante Entwicklung durch: Im August 2008 mußte man noch rund 1,63 Franken für einen Euro zahlen. Bis Ende Oktober wertete der Franken auf; es gab auf dem Höchststand nur noch 1,45 Franken für einen Euro. Seitdem schwankt der Wechselkurs relativ stark, im letzten Spätherbst und Anfang März gab es aber deutliche Phasen einer erneuten Abwertung. Im Moment sind wir bei etwa 1,51 Franken pro Euro.

Man kann sich denken, was dahinter steckt. Der Franken bleibt eine Währung, in die man stilvoll fliehen kann, wenn man der Eurozone nicht recht traut. Es gab also in der letzten Zeit eine gewisse, zusätzliche Nachfrage nach Franken. Die Aufwertung und der damit einhergehende relative Verlust an internationaler Wettbewerbsfähigkeit konnte andererseits den Schweizern in einer Phase dort größer werdender Deflationssorgen natürlich nicht gefallen. Entsprechend reagiert die SNB seit März mit einer expansiven Geldpolitik, in Form von Devisenmarktinterventionen.

Wie viele andere auch betreiben die Schweiz also quantitative easing, also eine immer noch expansive Geldpolitik in einer Situation, in der mit Zinssenkungen nicht mehr viel zu holen ist. Expansive Geldpolitik wiederum wird über kurz oder lang immer zu einer Abwertung der betroffenen Währung führen, und das sehen wir hier ja auch. Was gut für die Schweizer Volkswirtschaft ist, ist zunächst mal schlecht für Ausländer, die sich den Franken als sicheren Währungshafen ausgesucht haben.

Man könnte den Schweizern eine beggar-thy-neighbour-Politik vorwerfen, also einen Versuch, die eigene relative Wettbewerbsfähigkeit durch eine Abwertung der Währung zu erhöhen. Nur geht dieser Vorwurf in der aktuellen Situation fehl: Eine unorthodoxe expansive Geldpolitik ist eine der verbleibenden scharfen Waffen gegen die Krise, und jedenfalls sinnvoller als das leidige Anhäufen exzessiver Budgetdefizite, die am Ende vor allem auf eine Verdrängung privater Kreditnachfrage durch den Staat hinauslaufen.

Und damit haben wir jetzt ein Problem, das im Communiqué des G-20-Gipfels vom 2. April zu finden ist. Da steht einerseits:

Our central banks have also taken exceptional action. Interest rates have been cut aggressively in most countries, and our central banks have pledged to maintain expansionary policies for as long as needed and to use the full range of monetary policy instruments, including unconventional instruments, consistent with price stability.

Schön, Recht so, nur zu. Wenn dann nicht andererseits ein paar Punkte weiter dies hier stünde:

We will conduct all our economic policies cooperatively and responsibly with regard to the impact on other countries and will refrain from competitive devaluation of our currencies and promote a stable and well-functioning international monetary system.

Nur wie das Beispiel Schweiz zeigt, kann jedem Land, das eine unorthodoxe, expansive Geldpolitik betreibt, der Vorwurf gemacht werden, daß es einen Abwertungswettlauf einleitet. Werden die großen Volkswirtschaften die G-20-Vereinbarungen so interpretieren, daß ihr geldpolitischer Spielraum drastisch eingeengt wird? Zum Glück ist nichts in diesem Communiqué wirklich bindend. Wenn es nur Lippenbekenntnisse sind, gibt es also weiter eine sinnvolle Alternative zum hemmungslosen deficit spending.

Man kann sich denken, was dahinter steckt. Der Franken bleibt eine Währung, in die man stilvoll fliehen kann, wenn man der Eurozone nicht recht traut. Es gab also in der letzten Zeit eine gewisse, zusätzliche Nachfrage nach Franken. Die Aufwertung und der damit einhergehende relative Verlust an internationaler Wettbewerbsfähigkeit konnte andererseits den Schweizern in einer Phase dort größer werdender Deflationssorgen natürlich nicht gefallen. Entsprechend reagiert die SNB seit März mit einer expansiven Geldpolitik, in Form von Devisenmarktinterventionen.

Wie viele andere auch betreiben die Schweiz also quantitative easing, also eine immer noch expansive Geldpolitik in einer Situation, in der mit Zinssenkungen nicht mehr viel zu holen ist. Expansive Geldpolitik wiederum wird über kurz oder lang immer zu einer Abwertung der betroffenen Währung führen, und das sehen wir hier ja auch. Was gut für die Schweizer Volkswirtschaft ist, ist zunächst mal schlecht für Ausländer, die sich den Franken als sicheren Währungshafen ausgesucht haben.

Man könnte den Schweizern eine beggar-thy-neighbour-Politik vorwerfen, also einen Versuch, die eigene relative Wettbewerbsfähigkeit durch eine Abwertung der Währung zu erhöhen. Nur geht dieser Vorwurf in der aktuellen Situation fehl: Eine unorthodoxe expansive Geldpolitik ist eine der verbleibenden scharfen Waffen gegen die Krise, und jedenfalls sinnvoller als das leidige Anhäufen exzessiver Budgetdefizite, die am Ende vor allem auf eine Verdrängung privater Kreditnachfrage durch den Staat hinauslaufen.

Und damit haben wir jetzt ein Problem, das im Communiqué des G-20-Gipfels vom 2. April zu finden ist. Da steht einerseits:

Our central banks have also taken exceptional action. Interest rates have been cut aggressively in most countries, and our central banks have pledged to maintain expansionary policies for as long as needed and to use the full range of monetary policy instruments, including unconventional instruments, consistent with price stability.

Schön, Recht so, nur zu. Wenn dann nicht andererseits ein paar Punkte weiter dies hier stünde:

We will conduct all our economic policies cooperatively and responsibly with regard to the impact on other countries and will refrain from competitive devaluation of our currencies and promote a stable and well-functioning international monetary system.

Nur wie das Beispiel Schweiz zeigt, kann jedem Land, das eine unorthodoxe, expansive Geldpolitik betreibt, der Vorwurf gemacht werden, daß es einen Abwertungswettlauf einleitet. Werden die großen Volkswirtschaften die G-20-Vereinbarungen so interpretieren, daß ihr geldpolitischer Spielraum drastisch eingeengt wird? Zum Glück ist nichts in diesem Communiqué wirklich bindend. Wenn es nur Lippenbekenntnisse sind, gibt es also weiter eine sinnvolle Alternative zum hemmungslosen deficit spending.

Jan Schnellenbach - 11. April 2009 um 21.00 Uhr

* * *

Ist die Öffentlichkeit lernfähig?

In der Öffentlichkeit hat sich längst, wieso auch immer, das Vorurteil etabliert, Hans-Werner Sinn sei ein Deregulierungspapst. Auch Journalisten sind nicht immer gut informiert, und so liest man mit erstaunlicher Regelmäßigkeit in Leitartikeln, daß Volkswirte wie Sinn mit ihren ständigen Forderungen nach Deregulierung gerade im Finanzsektor von der aktuellen Finanzkrise beschämt sein müßten.

Die Debatte um die Frage, ob Deregulierung für die Finanzkrise verantwortlich ist, will ich jetzt gar nicht wieder aufrollen. Es soll hier stattdessen einmal kurz um die öffentliche Wahrnehmung von Ökonomie und Ökonomen gehen. Denn was Sinn betrifft, so lag gestern harte Evidenz zwischen zwei Hardcovern in meinem Postfach:

Eine Auswahl von Reprints von Artikeln zwischen 1980 und 2008, in denen sich Sinn mit der Regulierung des Finanzsektors beschäftigt, und in denen vom Wunsch nach Deregulierung eigentlich nichts zu finden ist. Im Gegenteil.

Ob das reicht, um ein gut etabliertes öffentliches Vorurteil zu revidieren? Mal sehen.

Die Debatte um die Frage, ob Deregulierung für die Finanzkrise verantwortlich ist, will ich jetzt gar nicht wieder aufrollen. Es soll hier stattdessen einmal kurz um die öffentliche Wahrnehmung von Ökonomie und Ökonomen gehen. Denn was Sinn betrifft, so lag gestern harte Evidenz zwischen zwei Hardcovern in meinem Postfach:

Eine Auswahl von Reprints von Artikeln zwischen 1980 und 2008, in denen sich Sinn mit der Regulierung des Finanzsektors beschäftigt, und in denen vom Wunsch nach Deregulierung eigentlich nichts zu finden ist. Im Gegenteil.

Ob das reicht, um ein gut etabliertes öffentliches Vorurteil zu revidieren? Mal sehen.

Jan Schnellenbach - 9. April 2009 um 12.52 Uhr

* * *

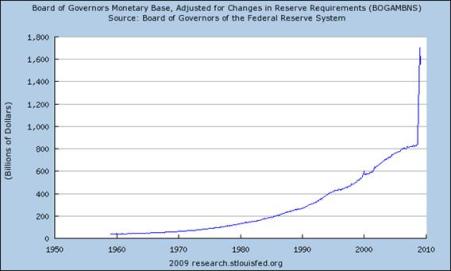

Inflation?

Quelle: Federal Reserve Bank of St. Louis

Manche Bilder sagen mehr als tausend Worte, und dieses hier schreit "Inflation!" -- scheinbar. In dem hier verlinkten Beitrag erklärt allerdings James Hamilton (University of California, San Diego) sehr ausführlich einige wichtige Dinge: Wieso die Ausweitung der monetären Basis diesmal andere Effekte hat als sonst, wie die amerikanische Zentralbank im Fall eines Endes der Krise ihre Bilanzsumme relativ schnell wieder reduzieren könnte -- und welche politischen Fallstricke eine solche angemessene Reaktion gefährden könnten. Inflation oder nicht? Es bleibt spannend.

Jan Schnellenbach - 29. März 2009 um 14.56 Uhr

* * *

Subventionsarbitrage

So wie es aussieht, kaufen Citigroup und Bank of America fleißig mortgage backed securities, also genau jene Papiere, denen wir die Krise verdanken und die gemeinhin als vorläufig unbewertbar gelten. Dazu nutzen sie Mittel aus dem TARP-Programm. Beide Banken erhielten bisher zusammen rund 95 Milliarden Dollar als Eigenkapitalhilfe vom amerikanischen Finanzministerium.

Warum kaufen diese beiden Banken nun also in großem Umfang riskante Hypothekenpapiere? Vielleicht, weil diese nicht mehr ganz so riskant sind. Denn inzwischen gibt es ja noch den Geithner-Plan, der dazu erdacht wurde, die Banken von den scheinbar 'unbewertbaren' Hypothekenpapieren zu befreien, für die es derzeit keinen funktionierenden Markt gibt. Es ist aber nicht ganz unwahrscheinlich, daß der im Geithner-Plan vorgesehene Auktionsmechanismus, der dazu dienen soll, 'unbewertbare' Hypothekenpapiere von den Banken aufzukaufen, zu drastisch überhöhten Preisen führen wird. Denn der Plan sieht vor, daß Public-Private-Partnerships, also öffentlich-private Mischfonds, die Papiere aufkaufen, in denen der allergrößte Teil des Ausfallrisikos vom Staat getragen wird.

Wenn also demnächst bei den Auktionen die privaten Fondsmanager ihre Zahlungsbereitschaften bekanntgeben, dann tun sie dies im Bewußtsein, daß sie selbst einiges zu gewinnen, aber nicht so viel zu verlieren haben. Und damit sind wir wieder bei Citigroup und Bank of America: Ihr aktueller Kaufrausch ist vermutlich mit ihrer Hoffnung zu erklären, die Papiere in absehbarer Zeit zu deutlich höheren Preisen an die neuen privat-öffentlichen Fonds weiterreichen zu können.

Zeit für moralische Vorwürfe an das Management der beiden Banken? Sicher nicht. Sie tun, was betriebswirtschaftlich sinnvoll ist, und Vorwürfe müßte man ihnen machen, wenn sie diese Gelegenheit verstreichen ließen. Wer würde Geld, das auf der Straße liegt, nicht aufheben? Das Problem ist, wieder mal, eher beim Staat zu suchen, der scheinbar langsam die Übersicht über seine eigenen Rettungsprogramme verliert und dabei versäumt, dafür zu sorgen, daß die verschiedenen Instrumente miteinander kompatibel sind.

Das gilt natürlich nur, falls es wirklich so kommt, wie oben vermutet. Vielleicht wird diese Möglichkeit zur Subventionsarbitrage ja auch noch beseitigt, bevor die Auktionen tatsächlich stattfinden. Dann wird es allerdings spannend, zu sehen, wie die betroffenen Banken mit ihrem neuen Bestand an Hypothekenpapieren umgehen.

Warum kaufen diese beiden Banken nun also in großem Umfang riskante Hypothekenpapiere? Vielleicht, weil diese nicht mehr ganz so riskant sind. Denn inzwischen gibt es ja noch den Geithner-Plan, der dazu erdacht wurde, die Banken von den scheinbar 'unbewertbaren' Hypothekenpapieren zu befreien, für die es derzeit keinen funktionierenden Markt gibt. Es ist aber nicht ganz unwahrscheinlich, daß der im Geithner-Plan vorgesehene Auktionsmechanismus, der dazu dienen soll, 'unbewertbare' Hypothekenpapiere von den Banken aufzukaufen, zu drastisch überhöhten Preisen führen wird. Denn der Plan sieht vor, daß Public-Private-Partnerships, also öffentlich-private Mischfonds, die Papiere aufkaufen, in denen der allergrößte Teil des Ausfallrisikos vom Staat getragen wird.

Wenn also demnächst bei den Auktionen die privaten Fondsmanager ihre Zahlungsbereitschaften bekanntgeben, dann tun sie dies im Bewußtsein, daß sie selbst einiges zu gewinnen, aber nicht so viel zu verlieren haben. Und damit sind wir wieder bei Citigroup und Bank of America: Ihr aktueller Kaufrausch ist vermutlich mit ihrer Hoffnung zu erklären, die Papiere in absehbarer Zeit zu deutlich höheren Preisen an die neuen privat-öffentlichen Fonds weiterreichen zu können.

Zeit für moralische Vorwürfe an das Management der beiden Banken? Sicher nicht. Sie tun, was betriebswirtschaftlich sinnvoll ist, und Vorwürfe müßte man ihnen machen, wenn sie diese Gelegenheit verstreichen ließen. Wer würde Geld, das auf der Straße liegt, nicht aufheben? Das Problem ist, wieder mal, eher beim Staat zu suchen, der scheinbar langsam die Übersicht über seine eigenen Rettungsprogramme verliert und dabei versäumt, dafür zu sorgen, daß die verschiedenen Instrumente miteinander kompatibel sind.

Das gilt natürlich nur, falls es wirklich so kommt, wie oben vermutet. Vielleicht wird diese Möglichkeit zur Subventionsarbitrage ja auch noch beseitigt, bevor die Auktionen tatsächlich stattfinden. Dann wird es allerdings spannend, zu sehen, wie die betroffenen Banken mit ihrem neuen Bestand an Hypothekenpapieren umgehen.

Jan Schnellenbach - 27. März 2009 um 20.54 Uhr

* * *

Überlegenes Wissen, ex post

The Great Depression induced a massive worldwide retreat from capitalism, and an embrace of socialism and communism that continued into the 1960s. It also fostered a belief that the future lay in government management of the economy, not in freer markets. The result was generally slow growth during those decades in most of the undeveloped world, including China, the Soviet bloc nations, India and Africa.

Partly owing to the collapse of the housing and stock markets, hostility to business people and capitalism has grown sharply again. Yet a world that is mainly capitalistic is the “only game in town” that can deliver further large increases in wealth and health to poor as well as rich nations. We hope our leaders do not deviate far from a market-oriented global economic system. To do so would risk damaging a system that has served us well for 30 years.

Gary Becker und Kevin Murphy warnen in einem sehr, sehr lesenswerten Beitrag in der Financial Times davor, die völlig falschen Schlußfolgerungen aus der Finanzkrise zu ziehen.

Damit eng zusammenhängend stellt auch Scott Sumner nochmal die Frage, was uns eigentlich mehr Regulierung nutzen würde, wo doch gerade Regulierer im Vorfeld der Finanzkrise blinder waren als alle anderen:

Guess how many of these institutions warned us about the sub-prime crisis. Now guess how many were encouraging banks to behave even more recklessly than they did. Unless we plan on making Roubini dictator of the world, there is zero evidence from the sub-prime crisis that simply giving regulators more power would have helped. And how do we know that even Roubini wasn’t just lucky, and might miss the next fiasco?

Und auch Roubini hat zwar die letzten fünf Jahre damit verbracht, eine große Krise zu prognostizieren -- aber sein Augenmerk lag dabei viel eher auf einer amerikanischen Zahlungsbilanzkrise, nicht so sehr auf den Hypothekenmärkten.

Es ist schlicht naiv, sich mit dem Wissen, daß wir jetzt ex post haben, einen Regulierer zu wünschen, der ex ante über dieses Wissen hätte verfügen können. Den wohlwollenden und allwissenden Beobachter, der rechtzeitig eingreift um Krisen zu verhindern, kann es nicht geben. Zeit, mal wieder Hayek zu lesen: Die Anmaßung von Wissen.

Partly owing to the collapse of the housing and stock markets, hostility to business people and capitalism has grown sharply again. Yet a world that is mainly capitalistic is the “only game in town” that can deliver further large increases in wealth and health to poor as well as rich nations. We hope our leaders do not deviate far from a market-oriented global economic system. To do so would risk damaging a system that has served us well for 30 years.

Gary Becker und Kevin Murphy warnen in einem sehr, sehr lesenswerten Beitrag in der Financial Times davor, die völlig falschen Schlußfolgerungen aus der Finanzkrise zu ziehen.

Damit eng zusammenhängend stellt auch Scott Sumner nochmal die Frage, was uns eigentlich mehr Regulierung nutzen würde, wo doch gerade Regulierer im Vorfeld der Finanzkrise blinder waren als alle anderen:

Guess how many of these institutions warned us about the sub-prime crisis. Now guess how many were encouraging banks to behave even more recklessly than they did. Unless we plan on making Roubini dictator of the world, there is zero evidence from the sub-prime crisis that simply giving regulators more power would have helped. And how do we know that even Roubini wasn’t just lucky, and might miss the next fiasco?

Und auch Roubini hat zwar die letzten fünf Jahre damit verbracht, eine große Krise zu prognostizieren -- aber sein Augenmerk lag dabei viel eher auf einer amerikanischen Zahlungsbilanzkrise, nicht so sehr auf den Hypothekenmärkten.

Es ist schlicht naiv, sich mit dem Wissen, daß wir jetzt ex post haben, einen Regulierer zu wünschen, der ex ante über dieses Wissen hätte verfügen können. Den wohlwollenden und allwissenden Beobachter, der rechtzeitig eingreift um Krisen zu verhindern, kann es nicht geben. Zeit, mal wieder Hayek zu lesen: Die Anmaßung von Wissen.

Jan Schnellenbach - 22. März 2009 um 14.03 Uhr

* * *

Leben retten

Gibt es eine moralische Verpflichtung, Armut weltweit zu bekämpfen -- und kann man Ressourcen überhaupt so umverteilen, daß dieses Ziel zu erreichen wäre?

Tyler Cowen (Ökonom, George Mason University) und Peter Singer (Philosoph, Princeton) debattieren über diese Probleme.

Tyler Cowen (Ökonom, George Mason University) und Peter Singer (Philosoph, Princeton) debattieren über diese Probleme.

Jan Schnellenbach - 21. März 2009 um 16.48 Uhr

* * *

Die langen Nachwirkungen der Kolonialgeschichte

Zugegeben, ich gehöre eigentlich auch eher zu denjenigen, die vermuten, daß die Ursachen für die quälend langsame Entwicklung weiter Teile Afrikas vor allem in lausigen formalen Institutionen vor Ort liegen. In der fehlenden politischen Stabilität, der Allgegenwart von Bürgerkriegen, der fehlenden Rechtssicherheit und so weiter. Und tatsächlich dürfte all dies auch wirklich einen erheblichen Einfluß ausüben. Aber, wie ein aktuelles Papier von Nathan Nunn und Leonard Wantchekon zeigt, gibt es da noch mehr:

We investigate the historical origins of mistrust within Africa. Combining contemporary household survey data with historic data on slave shipments, we show that individuals whose ancestors were heavily raided during the slave trade today exhibit less trust in neighbors, relatives, and their local government. We confirm that the relationship is causal by using the historic distance from the coast of a respondent's ancestors as an instrument for the intensity of the slave trade, while controlling for the individual's current distance from the coast. We undertake a number of falsification tests, all of which suggest that the necessary exclusion restriction is satisfied. Exploiting variation among individuals who live in locations different from their ancestors, we show that most of the impact of the slave trade works through factors that are internal to the individual, such as cultural norms, beliefs, and values.

Es scheint, als hätte der Sklavenhandel informelle Institutionen nachhaltig zerstört, die einerseits auf gegenseitigem Vertrauen aufbauen, andererseits dieses Vertrauen aber auch fördern. Diese Zerstörung war so nachhaltig, daß sie bis heute nachwirkt. Nun muß man bedenken, daß gegenseitiges Vertrauen hilft, Transaktionskosten drastisch zu senken. Dies ist aber vor allem dann wichtig, wenn man in Gesellschaften mit schlechten oder schlecht durchgesetzten formalen Regeln lebt. Man kann also durchaus gut begründet behaupten, daß die Verbrechen der Kolonialzeit heute noch späte, negative Effekte auf die Entwicklung in einigen Regionen Afrikas ausüben.

We investigate the historical origins of mistrust within Africa. Combining contemporary household survey data with historic data on slave shipments, we show that individuals whose ancestors were heavily raided during the slave trade today exhibit less trust in neighbors, relatives, and their local government. We confirm that the relationship is causal by using the historic distance from the coast of a respondent's ancestors as an instrument for the intensity of the slave trade, while controlling for the individual's current distance from the coast. We undertake a number of falsification tests, all of which suggest that the necessary exclusion restriction is satisfied. Exploiting variation among individuals who live in locations different from their ancestors, we show that most of the impact of the slave trade works through factors that are internal to the individual, such as cultural norms, beliefs, and values.

Es scheint, als hätte der Sklavenhandel informelle Institutionen nachhaltig zerstört, die einerseits auf gegenseitigem Vertrauen aufbauen, andererseits dieses Vertrauen aber auch fördern. Diese Zerstörung war so nachhaltig, daß sie bis heute nachwirkt. Nun muß man bedenken, daß gegenseitiges Vertrauen hilft, Transaktionskosten drastisch zu senken. Dies ist aber vor allem dann wichtig, wenn man in Gesellschaften mit schlechten oder schlecht durchgesetzten formalen Regeln lebt. Man kann also durchaus gut begründet behaupten, daß die Verbrechen der Kolonialzeit heute noch späte, negative Effekte auf die Entwicklung in einigen Regionen Afrikas ausüben.

Jan Schnellenbach - 18. März 2009 um 20.03 Uhr

* * *

Vom Austrocknen der Steueroasen

Wo es Steueroasen gibt, da muß es auch eine Steuerwüste geben, so lautet ein Bonmot, dessen Urheberschaft nicht mehr zweifelsfrei zu klären ist. Die Oasen werden nun ein wenig trockener, und paradoxerweise glauben ausgerechnet die Verwalter der Wüste, daß ihnen dies zu neuer Blüte verhelfen wird. Die Schweiz, Liechtenstein, Österreich, Luxemburg und andere scheinen bereit zu sein, ihr Bankgeheimnis mehr oder weniger zu lockern.

Mehr im Ordnungspolitischen Blog.

Mehr im Ordnungspolitischen Blog.

Jan Schnellenbach - 17. März 2009 um 10.59 Uhr

* * *

"We are all Keynesians now"

Oder nicht? Auf den Webseiten des Economist kann man eine Debatte über das Eingangsstatement verfolgen, zwischen Brad DeLong (Berkeley), der die Pro-Argumente liefert, und seinem Opponenten Luigi Zingales (Chicago). Im Gegensatz zu einzelnen Schlammschlachten, die nicht unbedingt eine Zierde für unsere Zunft waren, geht es hier zivil und sachlich zu.

Ich denke, Zingales bringt es in seinem Eröffnungsplädoyer schon sehr auf den Punkt, wenn er argumentiert, daß aggressive Fiskalpolitik heute nicht angemessen ist, selbst wenn man sie in normalen Konjunkturkrisen für sinnvoll halten würde:

The current crisis is not a demand crisis, it is a trust crisis. Bad corporate governance coupled with bad government policies has destroyed the financial sector, scaring investors and freezing lending. It is as if a nuclear bomb had destroyed all roads in America and we claimed that to alleviate the economic impact of such an event we should invest in banks. It is possible that eventually the effect will trickle down. But if the problem is the roads, you want to rebuild roads, not subsidise the financial sector. And if the problem is the financial sector, you want to fix this and not build roads.

Ich denke, Zingales bringt es in seinem Eröffnungsplädoyer schon sehr auf den Punkt, wenn er argumentiert, daß aggressive Fiskalpolitik heute nicht angemessen ist, selbst wenn man sie in normalen Konjunkturkrisen für sinnvoll halten würde:

The current crisis is not a demand crisis, it is a trust crisis. Bad corporate governance coupled with bad government policies has destroyed the financial sector, scaring investors and freezing lending. It is as if a nuclear bomb had destroyed all roads in America and we claimed that to alleviate the economic impact of such an event we should invest in banks. It is possible that eventually the effect will trickle down. But if the problem is the roads, you want to rebuild roads, not subsidise the financial sector. And if the problem is the financial sector, you want to fix this and not build roads.

Jan Schnellenbach - 14. März 2009 um 22.57 Uhr

* * *

Fundamentale Unsicherheit

Vor knapp drei Wochen beschrieb Felix Salmon in einer grandiosen Reportage, die das Zeug zum Klassiker haben sollte, ein Mosaiksteinchen, das zusammen mit vielen anderen Steinchen eine schlüssige Erklärung der Entstehung der aktuellen Krise ergeben wird. Es geht in dem Artikel um theoretische Statistik und die Berechnung von Korrelationen zwischen individuellen Risiken. In der Kurzfassung: In einem Fachjournal wird eine relativ einfache Formel zur Berechnung solcher Korrelationen vorgeschlagen, allerdings ist der Fachwelt auch klar, daß dem Modell Annahmen zugrunde liegen, die in der Realität nicht erfüllt sind, so daß man bei allfälligen Anwendungen die Ergebnisse der vorsichtig interpretieren müßte.

Die Finanzindustrie sah hingegen vor allem das einfach anzuwendende Instrument, aber nicht die Einschränkungen seiner Anwendbarkeit auf die Realität. So basierte die Konstruktion und Bewertung von Kreditbündeln und Derivaten am Ende auf einer Formel, die für diese Anwendung eigentlich nicht gedacht war und die, wie sich später zeigen sollte, in der Praxis zu einer systematischen Unterschätzung von Risiken führte. Die Details, wie gesagt, gibt es bei Felix Salmon.

Szenenwechsel: Bei der Jahrestagung der Public Choice Society letzte Woche in Las Vegas redete Michael Munger ein wenig in Rage über den de facto bankrotten amerikanischen Versicherungskonzern AIG. Dieser habe sich verhalten wie ein Sportwettenanbieter, der die Quoten auch dann unverändert läßt, wenn er bemerkt, daß alle Kunden auf das gleiche Team wetten. AIG hat sorglos immer mehr Versicherungen gegen sinkende Häuserpreise verkauft, obwohl auch dem Laien klar sein sollte, daß dies nicht geht: Ein Versicherer kann problemlos eine Million Autofahrer versichern, weil er weiß, daß die Risiken der Fahrer halbwegs unabhängig voneinander sind und nur drei, vier Prozent der Versicherten schwere Unfälle haben werden. Aber wenn ich eine Million Hypotheken versichere, dann weiß ich, daß ich bei einem Preisverfall auf dem gesamten Immobilienmarkt eine Million Versicherungsfälle habe und daran wahrscheinlich bankrott gehen werde.

Was ist passiert? Zwei Dinge: Auch AIG hat die von Salmon vorgestellte Formel genutzt und die Korrelation von Risiken unterschätzt. Ein Platzen der Immobilienblase war schlicht nicht vorgesehen, Wertsenkungen waren in den Vorstellungen der verantwortlichen Manager allenfalls für lokale Märkte denkbar, und das hätte man verkraften können. Und dann eben wieder diese Vorstellung: die Häuserpreise werden weiterhin steigen.

In der letzten Zeit habe ich ja häufiger den ökonomischen Ansatz -- Annahme von Rationalverhalten etc. -- gegen leichtfertige Kritik verteidigt, und dabei bleibe ich auch, aber ein Problem gibt es in einem großen Teil ökonomischer Theorie dann doch: Wir nehmen meistens an, daß die handelnden Individuen selbst ihre Erwartungen auf der Grundlage des korrekten Modells der Volkswirtschaft bilden. Und hier zeigt sich, daß gerade diese Annahme problematisch ist: Haushalte, Unternehmen und auch Politiker agieren manchmal eben auch unter fundamentaler Unsicherheit. Sie wissen nicht, welches Modell die Kausalzusammenhänge in ihrer Welt korrekt beschreibt, und suchen sich dann die eine oder andere Heuristik, die es ihnen erlaubt, Entscheidungen zu treffen. Beim Versuch, korrelierte Risiken zu schätzen, haben zu viele Leute auf das falsche Modell gesetzt.

Gut, damit hätten wir hier also eine erwachsene Hypothese zur Erklärung der Krise, jenseits des kindischen Geredes von unangemessener Gier. Die Frage ist: Was bedeutet das wirtschaftspolitisch? Mehr Regulierung? Man muß sich zunächst mal in Erinnerung rufen, daß der Finanz- und Versicherungssektor in den USA bereits sehr stark reguliert wird. Dennoch schaffen es geschickte Betrüger wie Bernard Madoff immer wieder, unter dem Radar herzufliegen. Und auch arglos Irrende wie die Verantwortlichen von AIG wurden nicht auf ihre Fehlannahmen hingewiesen. Regulierung hat spätestens dort ihre Grenze, wo, wie im Fall AIG, die sich später als desaströs entpuppende Fehleinschätzung nicht nur ein Irrtum einzelner ist.

Drehen wir die Uhr nochmal zurück: die Vorstellung stetig steigender Immobilienpreise war eben kein AIG-spezifischer Irrtum, sondern eine Erwartung, die wahrscheinlich zumindest von vier Fünfteln der Amerikaner geteilt wurde. Auch, und gerade, der amerikanischen Politiker, die Fannie Mae und Freddie Mac anfeuerten, auch arme Haushalte zu Hausbesitzern zu machen, mit Hypotheken, die sich nur rechnen konnten, wenn die neuen Besitzer allein durch den Hausbesitz selbst in den kommenden Jahren einen Vermögensgewinn realisieren würden.

Aber wer reguliert die Regulierer, wenn diese selbst ihre Regulierungsentscheidungen auf der Grundlage eines Modells treffen, das sich später als falsch herausstellt?

Das mag jetzt für viele sehr unbefriedigend sein, aber: Eine offene Gesellschaft lernt aus Versuch und Irrtum. Solange wir aber auf die Offenheit nicht verzichten wollen, gibt es wohl kein Regulierungs-Regime, das uns davor bewahrt, daß immer mal wieder irgendwo Blasen entstehen, die dann auf schmerzhafte Art platzen.

Die Finanzindustrie sah hingegen vor allem das einfach anzuwendende Instrument, aber nicht die Einschränkungen seiner Anwendbarkeit auf die Realität. So basierte die Konstruktion und Bewertung von Kreditbündeln und Derivaten am Ende auf einer Formel, die für diese Anwendung eigentlich nicht gedacht war und die, wie sich später zeigen sollte, in der Praxis zu einer systematischen Unterschätzung von Risiken führte. Die Details, wie gesagt, gibt es bei Felix Salmon.

Szenenwechsel: Bei der Jahrestagung der Public Choice Society letzte Woche in Las Vegas redete Michael Munger ein wenig in Rage über den de facto bankrotten amerikanischen Versicherungskonzern AIG. Dieser habe sich verhalten wie ein Sportwettenanbieter, der die Quoten auch dann unverändert läßt, wenn er bemerkt, daß alle Kunden auf das gleiche Team wetten. AIG hat sorglos immer mehr Versicherungen gegen sinkende Häuserpreise verkauft, obwohl auch dem Laien klar sein sollte, daß dies nicht geht: Ein Versicherer kann problemlos eine Million Autofahrer versichern, weil er weiß, daß die Risiken der Fahrer halbwegs unabhängig voneinander sind und nur drei, vier Prozent der Versicherten schwere Unfälle haben werden. Aber wenn ich eine Million Hypotheken versichere, dann weiß ich, daß ich bei einem Preisverfall auf dem gesamten Immobilienmarkt eine Million Versicherungsfälle habe und daran wahrscheinlich bankrott gehen werde.

Was ist passiert? Zwei Dinge: Auch AIG hat die von Salmon vorgestellte Formel genutzt und die Korrelation von Risiken unterschätzt. Ein Platzen der Immobilienblase war schlicht nicht vorgesehen, Wertsenkungen waren in den Vorstellungen der verantwortlichen Manager allenfalls für lokale Märkte denkbar, und das hätte man verkraften können. Und dann eben wieder diese Vorstellung: die Häuserpreise werden weiterhin steigen.

In der letzten Zeit habe ich ja häufiger den ökonomischen Ansatz -- Annahme von Rationalverhalten etc. -- gegen leichtfertige Kritik verteidigt, und dabei bleibe ich auch, aber ein Problem gibt es in einem großen Teil ökonomischer Theorie dann doch: Wir nehmen meistens an, daß die handelnden Individuen selbst ihre Erwartungen auf der Grundlage des korrekten Modells der Volkswirtschaft bilden. Und hier zeigt sich, daß gerade diese Annahme problematisch ist: Haushalte, Unternehmen und auch Politiker agieren manchmal eben auch unter fundamentaler Unsicherheit. Sie wissen nicht, welches Modell die Kausalzusammenhänge in ihrer Welt korrekt beschreibt, und suchen sich dann die eine oder andere Heuristik, die es ihnen erlaubt, Entscheidungen zu treffen. Beim Versuch, korrelierte Risiken zu schätzen, haben zu viele Leute auf das falsche Modell gesetzt.

Gut, damit hätten wir hier also eine erwachsene Hypothese zur Erklärung der Krise, jenseits des kindischen Geredes von unangemessener Gier. Die Frage ist: Was bedeutet das wirtschaftspolitisch? Mehr Regulierung? Man muß sich zunächst mal in Erinnerung rufen, daß der Finanz- und Versicherungssektor in den USA bereits sehr stark reguliert wird. Dennoch schaffen es geschickte Betrüger wie Bernard Madoff immer wieder, unter dem Radar herzufliegen. Und auch arglos Irrende wie die Verantwortlichen von AIG wurden nicht auf ihre Fehlannahmen hingewiesen. Regulierung hat spätestens dort ihre Grenze, wo, wie im Fall AIG, die sich später als desaströs entpuppende Fehleinschätzung nicht nur ein Irrtum einzelner ist.

Drehen wir die Uhr nochmal zurück: die Vorstellung stetig steigender Immobilienpreise war eben kein AIG-spezifischer Irrtum, sondern eine Erwartung, die wahrscheinlich zumindest von vier Fünfteln der Amerikaner geteilt wurde. Auch, und gerade, der amerikanischen Politiker, die Fannie Mae und Freddie Mac anfeuerten, auch arme Haushalte zu Hausbesitzern zu machen, mit Hypotheken, die sich nur rechnen konnten, wenn die neuen Besitzer allein durch den Hausbesitz selbst in den kommenden Jahren einen Vermögensgewinn realisieren würden.

Aber wer reguliert die Regulierer, wenn diese selbst ihre Regulierungsentscheidungen auf der Grundlage eines Modells treffen, das sich später als falsch herausstellt?

Das mag jetzt für viele sehr unbefriedigend sein, aber: Eine offene Gesellschaft lernt aus Versuch und Irrtum. Solange wir aber auf die Offenheit nicht verzichten wollen, gibt es wohl kein Regulierungs-Regime, das uns davor bewahrt, daß immer mal wieder irgendwo Blasen entstehen, die dann auf schmerzhafte Art platzen.

Jan Schnellenbach - 14. März 2009 um 13.29 Uhr

* * *

Entlassungen und Aktienkurse

Schlechte Nachrichten für Heiner Geißler, Norbert Blüm et al. -- eines ihrer Lieblingsklischees ist nur ein falsches Vorurteil:

Die erste Nachricht ist: Die immer wieder vertretene und von den Medien stets bereitwillig aufgegriffene Meinung, Entlassungsankündigungen führten zu Kurssteigerungen bei den betreffenden Unternehmen, kann nicht bestätigt werden. Dies gilt in Deutschland ebenso wie für alle Staaten, für die einschlägige Untersuchungen angestrengt wurden.

Die zweite Nachricht ist: Die Kurswirkungen der Bekanntgabe von Entlassungsplänen hängen entscheidend von der Motivation für diese Pläne ab. Selbst aktive, auf eine erhöhte Rentabilität gerichtete Entlassungspläne führen nicht zu einer erkennbaren Kurssteigerung. Handelt es sich um eine der Krise folgende reaktive Strategie, sind die Kurswirkungen, wie zu erwarten war, deutlicher negativer als im Durchschnitt.

Quelle: Werner Neus und Andreas Walter, Kursgewinne durch Entlassungspläne? Erste Ergebnisse aus Deutschland, in: Perspektiven der Wirtschaftspolitik 10 (2009): 1-20.

Die erste Nachricht ist: Die immer wieder vertretene und von den Medien stets bereitwillig aufgegriffene Meinung, Entlassungsankündigungen führten zu Kurssteigerungen bei den betreffenden Unternehmen, kann nicht bestätigt werden. Dies gilt in Deutschland ebenso wie für alle Staaten, für die einschlägige Untersuchungen angestrengt wurden.

Die zweite Nachricht ist: Die Kurswirkungen der Bekanntgabe von Entlassungsplänen hängen entscheidend von der Motivation für diese Pläne ab. Selbst aktive, auf eine erhöhte Rentabilität gerichtete Entlassungspläne führen nicht zu einer erkennbaren Kurssteigerung. Handelt es sich um eine der Krise folgende reaktive Strategie, sind die Kurswirkungen, wie zu erwarten war, deutlicher negativer als im Durchschnitt.

Quelle: Werner Neus und Andreas Walter, Kursgewinne durch Entlassungspläne? Erste Ergebnisse aus Deutschland, in: Perspektiven der Wirtschaftspolitik 10 (2009): 1-20.

Jan Schnellenbach - 1. März 2009 um 00.36 Uhr

* * *

Zimbabwe für die Eurozone

Robert von Heusinger, Journalist bei der Frankfurter Rundschau, ist unzufrieden mit den Empfehlungen deutscher Ökonomen, genauer gesagt mit dem europäischen Stabilitätspakt und den Fesseln, welche dieser der Finanzpolitik in der Eurozone anlegt:

Es ist der verdammte Stabilitätspakt, den deutsche Super-Ökonomen ersonnen haben, die vom Kapitalismus noch nie richtig viel verstanden haben. [...] Es ist die fatale deutsche Sichtweise, dass wenn alle nur ihre Hausaufgaben machen, Koordinierung sich erübrigt. So sagt es zum Beispiel Super-Ökonom Otmar Issing, der Ex-Chefvolkswirt der EZB und heute Ober-Finanzmarktregulierer der Kanzlerin.

Der Größte Wirtschaftsjournalist der Welt weiß natürlich, wie man es hätte besser machen können:

Zunächst kurz zum eigentlichen Problem: In der Eurozone ist es der Zentralbank untersagt, den Regierungen der einzelnen Länder direkt Staatsanleihen abzukaufen. Damit steht den Euroländern die Option, im Notfall Geld zu drucken, um die Staatsschuld zu bedienen, nicht zur Verfügung.

Und beim Lesen dieser Zeilen ist mir dann vor Fassungslosigkeit fast der Tee auf die Tastatur gefallen. Man muß schon an ökonomischem Alzheimer leiden, um all die Hyperinflationen vergessen zu haben, zu denen es kam, als Regierungen ihre Verschuldung über die Notenpresse finanzieren durften. Heusinger möchte dem Markt seine Zähne ziehen und dafür sorgen, daß sich die Mitgliedstaaten der Eurozone unbegrenzt verschulden können, und zwar bei einer EZB, deren Unabhängigkeit er an anderer Stelle auch schonmal kritisiert hat. Wenn niemand mehr zu niedrigen Zinsen seine privaten Ersparnisse in Staatsanleihen hoch verschuldeter Euroländer anlegen möchte, weil er das Ausfallrisiko für zu hoch hält, dann geht der Finanzminister eben zur EZB. Oder noch besser: eine "europäische Wirtschaftsregierung" verpflichtet die EZB, Staatsanleihen zu kaufen, und das alles zu einer Verzinsung unterhalb des vom Markt geforderten Niveaus.

Man muß es so klar sagen: Das Problem mit solchen Vorschlägen ist die unfaßbar große Naivität gegenüber dem politischen Prozeß, die ihnen zugrunde liegt. Heusinger glaubt, daß eine nicht mehr von formalen Regeln eingeengte europäische Finanz- und Geldpolitik schon das richtige tun (also: seinen Empfehlungen folgen) wird. Die Erfahrung dagegen lehrt, daß unrestringierte, eigennützige Finanzpolitiker uns eher nach Zimbabwe als nach Heusingtopia führen würden.

Odysseus hatte einen guten Grund, als er sich in der Nähe der Sirenen an den Mast fesseln ließ. Nicht umsonst ziert er daher das Titelblatt des Journals Constitutional Political Economy. Ob wir wohl darauf hoffen dürfen, daß die Heusingers dieser Welt die konstitutionelle, mehr an sinnvollen Regeln als an kurzfristigem Herumlavieren interessierte Perspektive je verstehen werden? Wahrscheinlich nicht.

Es ist der verdammte Stabilitätspakt, den deutsche Super-Ökonomen ersonnen haben, die vom Kapitalismus noch nie richtig viel verstanden haben. [...] Es ist die fatale deutsche Sichtweise, dass wenn alle nur ihre Hausaufgaben machen, Koordinierung sich erübrigt. So sagt es zum Beispiel Super-Ökonom Otmar Issing, der Ex-Chefvolkswirt der EZB und heute Ober-Finanzmarktregulierer der Kanzlerin.

Der Größte Wirtschaftsjournalist der Welt weiß natürlich, wie man es hätte besser machen können:

Zunächst kurz zum eigentlichen Problem: In der Eurozone ist es der Zentralbank untersagt, den Regierungen der einzelnen Länder direkt Staatsanleihen abzukaufen. Damit steht den Euroländern die Option, im Notfall Geld zu drucken, um die Staatsschuld zu bedienen, nicht zur Verfügung.

Und beim Lesen dieser Zeilen ist mir dann vor Fassungslosigkeit fast der Tee auf die Tastatur gefallen. Man muß schon an ökonomischem Alzheimer leiden, um all die Hyperinflationen vergessen zu haben, zu denen es kam, als Regierungen ihre Verschuldung über die Notenpresse finanzieren durften. Heusinger möchte dem Markt seine Zähne ziehen und dafür sorgen, daß sich die Mitgliedstaaten der Eurozone unbegrenzt verschulden können, und zwar bei einer EZB, deren Unabhängigkeit er an anderer Stelle auch schonmal kritisiert hat. Wenn niemand mehr zu niedrigen Zinsen seine privaten Ersparnisse in Staatsanleihen hoch verschuldeter Euroländer anlegen möchte, weil er das Ausfallrisiko für zu hoch hält, dann geht der Finanzminister eben zur EZB. Oder noch besser: eine "europäische Wirtschaftsregierung" verpflichtet die EZB, Staatsanleihen zu kaufen, und das alles zu einer Verzinsung unterhalb des vom Markt geforderten Niveaus.

Man muß es so klar sagen: Das Problem mit solchen Vorschlägen ist die unfaßbar große Naivität gegenüber dem politischen Prozeß, die ihnen zugrunde liegt. Heusinger glaubt, daß eine nicht mehr von formalen Regeln eingeengte europäische Finanz- und Geldpolitik schon das richtige tun (also: seinen Empfehlungen folgen) wird. Die Erfahrung dagegen lehrt, daß unrestringierte, eigennützige Finanzpolitiker uns eher nach Zimbabwe als nach Heusingtopia führen würden.

Odysseus hatte einen guten Grund, als er sich in der Nähe der Sirenen an den Mast fesseln ließ. Nicht umsonst ziert er daher das Titelblatt des Journals Constitutional Political Economy. Ob wir wohl darauf hoffen dürfen, daß die Heusingers dieser Welt die konstitutionelle, mehr an sinnvollen Regeln als an kurzfristigem Herumlavieren interessierte Perspektive je verstehen werden? Wahrscheinlich nicht.

Jan Schnellenbach - 28. Februar 2009 um 13.07 Uhr

... older stories